ToppAktier.se

ToppAktier finns med ny sida här: https://www.toppaktier.com/

För Senaste ToppAktier Portfölj uppdatering: https://www.toppaktier.com/aktiechat

Vid Daytrading är det bra att behärska Teknisk Analys vilket ni kan lära er här: Teknisk Analys

Nedanför chatten finns information om vilka aktier som ingår i ToppAktier portföljen och medföljande riktkurser.

Grundkunskap Aktier:

Här kommer jag att lära ut aktiekunskap.. (under utveckling)

Längst ner finns ett AktieSkola forum där ni kan ställa frågor om aktiekunskap eller hjälpa andra att bli bättre på aktiekunskap.

Vad är en aktie – en definition

En aktie är enkelt uttryckt en ägarandel i ett företag som är registrerad i form av ett aktiebolag. När du äger en aktie är du alltså delägare i detta företag. Så länge man äger en hel aktiepost och det är rätt typ av aktie har man också rätt att gå på bolagsstämma och vara med och påverka även om det i realiteten är svårt om man inte är en av de största ägarna. Däremot har du förstås rätt att lyssna till och ställa frågor till bolagsledningen. Det är inte ovanligt att man även blir bjuden på en kopp kaffe vilket kan vara trevligt ;-).

Aktiebolaget har en styrelse som väljs vid bolagsstämman och styrelsen utser i sin tur VD (Eng. CEO). VD ansvarar sedan för den löpande skötseln av företaget även om styrelsen är ytterst ansvarig för organisationen av företaget.

Vad är en aktie – A, B och C aktier

Ett större företag kan ofta dela upp sina aktier i olika slag. Exempel på sådana är preferensaktier, A-aktier, B-aktier, C-aktier osv. Skillnaderna mellan de olika aktierna brukar var rätt att förvärva vissa aktier eller rätten att rösta på bolagsstämman. Vanligt är tex att A-aktier ger rätt att rösta på bolagsstämman vilket då kanske B-aktien inte gör. Det brukar aldrig vara någon skillnad till rätt på utdelning (läs om mer om direktavkastning) mellan A och B aktier.

Vilken typ av aktie skall man då köpa? Svaret för en småsparare på denna fråga är egentligen ganska enkelt. Det spelar nämligen mindre roll om du köper en B eller A aktie. Du kommer ha samma rätt att få utdelning och de bägge kurserna följs åt. Om det är viktigt för dig att få gå på bolagsstämma och rösta så skall du förstås se till att köpa den typ av aktie där du har rätt till detta.

Idéen och nöjet att äga aktier – Avkastning

Visst är det bra att känna till grunderna till innebörden av en aktie, men framförallt så äger man som småsparare aktier för tjäna pengar eller att få avkastning som det heter på ekonomispråk. Du kan få avkastning genom framförallt tre olika sätt:

Kursen går upp och du säljer: Det första sättet man kan få avkastning på är att aktiekursen stiger och att du säljer eller ”tar hem vinsten”. Även om aktiekursen stiger och dina pengar ökar så har du förstås inte fått reell avkastning ännu då kursen kan gå ner redan imorgon.

Utdelning: Nästa sätt att få avkastning på sin investering är att företaget delar ut en del av vinsten till sina aktieägare. Då kan man antingen välja att ta ut de pengarna eller att återinvestera dem i nya aktier.

Företaget köps upp: Det sista sättet att få avkastning på sin investering är att företaget köps upp och du väljer att sälja dina aktier eller tvingas till tvångsinlösen (dvs du måste sälja). Detta liknar förstås sättet då kursen går upp. Oftast säljs företaget till en högre kurs och aktien går därmed upp till det priset

Vad är ett aktiebolag – Definition

Ett aktiebolags främsta kännetecken för investeraren är att ägaren (dvs du som aktieägare) har ett begränsat ansvar för bolagets verksamhet. Den enda egentliga risken som du som investerare gör är att du investerar kapital i detta bolag. Du kan aldrig ställas till svars för juridiska oegentligheter som bolaget kan begå. I Sverige måste ett aktiebolag ha minst ett kapital på 50 000 svenska kronor för att få registrera och fortsätta verka som ett sådant. Man gör också skillnad på ett publikt och privat aktiebolag. Det är endast publika aktiebolag som får dela ut eller sälja sina aktier till allmänheten. Dvs alla de företag som man som småsparare investerar i är publika.

Man kan se ett aktiebolag som en juridisk person som kan ställas till svars för sin verksamhet och har skyldigheter inför allmänheten. Visserligen har VD och styrelsen ett stort ansvar men aktiebolaget i sig kan ställas till svars. Detta är annorlunda mot tex en enskild firma där den som äger firman också personligt är juridiskt ansvarig.

Aktiebolagets organisation, ledning och ägare

Det finns i princip mängder av information att ge vad det gäller hur ett aktiebolag är uppbyggt. Hela böcker har skrivits och skrivs om ämnet. Här sammanfattar vi framförallt de mest grundläggande funktionerna som man som investerare kan ha nytta av att vet:

Styrelsen: Styrelsen väljs varje år vid företagets bolagsstämma och brukar utgöra representanter för de största ägarna. De ansvarar framförallt för att tillsätta VD och företagets organisation.

Ägare och Bolagsstämma: Ägarna till aktiebolaget har viss makt över dess organisation beroende på andel ägande. Den naturliga samlingsplatsen för ägarna är bolagsstämman där beslut tas om företagets organisation. Det är i denna del du som aktiesparare ingår när du investerar i en aktie.

Revisor: Alla aktiebolag måste ha en ansvarig revisor eller revisionsbyrå som ansvarar för att allt går rätt till bokförings- och revisionsmässigt enligt lagen för aktiebolag. Förutom att kontrollera årsredovisningar så kontrollerar även revisorn att VD förvaltar bolaget på rätt sätt.

VD: VDn ansvarar för förvaltningen under året av företaget och utses av den på bolagsstämman utvalda styrelsen.

Vad är ett aktiebolag – Investerarens perspektiv

Som investerare är det inte alls nödvändigt att ha kolla på varenda liten detalj över vad ett aktiebolag är. Det viktigaste är framförallt att undersöka styrelsens medlemmar, VD och deras kompetens. Detta ser man framförallt genom att följa bolagets utveckling i årsredovisningar (läs VD har ordet), i media och utvecklingen över tid. Du kommer att märka att du blir allt bättre på att förstå hur väl ledning och styrelse fungerar ju längre du har följt ett bolag.

Styrelse och VD måste även rapportera alla köp- och säljaffärer.

Nyckeltalet P/E (price/earnings) är ett populärt sätt att värdera en aktie inom fundamental analys. Det är ganska lättillgängligt att räkna ut och många nätbanker brukar redovisa detta nyckeltal i sina aktiesammanställningar. Här går vi igenom hur pe-talet räknas ut och hur du som investerare kan använda dig av det.

Ett Företags värde

För det första. Det kan vara svårt att göra en exakt värdering av ett företagets ”riktiga” värde egentligen är. Att få ut ett värde ur rapporter, anläggningstillgångar osv där alla tillsammans, i kör, kan utropa ”detta är bolaget värt!” är nära nog omöjligt.

Om det hade varit så enkelt hade vi gjort färre misstag på börsen. Det heter företagsvärdering för att det just är en värdering och inte fakta. Det finns ändå ett antal olika mätetal som hjälper oss att förstå relationen mellan det ”riktiga” värdet och börsvärdet. P/E talet är just ett sådant nyckeltal.

PE tal – definitionen

Ibland kallas PE tal även för vinstmultiplikatorn men oftast tycker jag att de flesta använder sig just av förkortningen PE tal.

Vinstmultiplikatorn kan ändå vara ett bra namn då det är just detta man får reda på. Du får genom PE tal reda på hur många år det tar kan ta innan du genom vinsten får tillbaka på din investering (förutsatt att företaget delar ut allt alternativt återinvesterar det och höjer värdet). Själva beräkningen av för att få fram PE talet är följande:

PE-talet-formel

PE kommer från engelskans ”price per earnings”, alltså pris genom vinst. Du räknar enkelt ut detta nyckeltal genom att ta Aktuell aktiekurs/Vinst per aktie. De flesta nätmäklare tillhandahåller detta nyckeltal så oftast slipper man räkna på det själv även man bör göra det för att vara säker på att det stämmer.

Låt oss ta ett räkneexempel för att tydliggöra formeln: Antag att ett företags aktie idag ligger på 6,50 kronor aktien och att företaget 2009 gjorde en vinst per aktie på 1,04 kronor. Då beräknar vi P/E genom att ta 6,50/1,04 = 6,25. Vi skulle då kunna dra slutsatsen av detta att det kommer att ta 6,25 år innan du har fått tillbaka din investering förutsatt att vinsten kommer att ligga kvar på samma nivå och att företaget väljer att dela ut hela vinsten dessa år alternativt återinvestera den på rätt sätt så att värdet på aktien ökar. Visserligen är detta inte naturligt i ekonomin som hela tiden jämviktspendlar i det lilla men också i längre konjunkturcykler.

Vad kan PE talet användas till?

Det jag anser vara det bästa med ett PE tal är när man beräknar ett företags P/E över ett tidsspann över fem år och ser hur nyckeltalet utvecklas och när det därmed är lågt värderat. Samtidigt bör en kassaflödesanalys och en analys utifrån andra nyckeltal göras för för att säkerställa den låga värderingen.

Viktigt om P/E talet

Viktigt1: Företagen har möjligheter att med redovisningstekniska åtgärder justera vinsten både uppåt och nedåt och detta kan medföra att P/E talet förvrängs.

Viktigt2: P/E talet tar inte hänsyn till skuldsättningsgrad. Det kan vara särskilt viktigt att undersöka denna i samband med PE.

Viktigt3: Om du uteslutande använder PE tal för att göra din värdering kommer det bli alltför ensidigt. Det krävs att man väger in fler faktorer och gärna jämför PE tal mot andra företags PE tal.

Viktigt4: Ett lågt PE tal medför sällan att kursen går uppåt. Det innebär ofta att marknaden redan tycker att företaget går bra och det är sällan det är särskilt intressant för marknaden att vänta så länge som exempelvis sex år för att få tillbaka sina pengar. Därför kan det vara lika intressant för den som vill ha snabb uppgång att investera i bolag med höga P/E tal eller ibland tom negativa P/E. P/E talet säger helt enkelt ingenting om var börsen är på väg!

Hur skall P/E tolkas?

Det finns förstås inga absoluta sanningar vilka PE tal man skall leta efter, PE talet är framförallt ett av många olika nyckeltal som kan beaktas för att få en bred och bra bild av aktien. Det du kan göra är att historiskt se hur aktien har betett sig och hur P/E talet rör sig och använda talet som en av många delar att värdera hur dyr aktien är just nu.

PS tal

Ett nyckeltal som inte är lika ofta använt som P/E är P/S talet. I det här nyckeltalet så undersöks förhållandet mellan aktiens pris och den faktiska försäljningen (omsättning per aktie) som företaget presterar. I den här artikeln går vi igenom hur p/s definieras, hur du praktiskt beräknar nyckeltalet och vilken nytta som vi kan ha av det här nyckeltalet.

Så definieras P/S talet

För att kunna beräkna P/S talet så krävs det att du tar reda på två stycken saker. Priset på aktien samt omsättningen per aktie. Aktiepriset brukar inte vara några svårigheter alls att ta reda på. Det är bara att kika in på börslistorna hos din nätbank eller på någon finanstjänst så får du information om detta.

Lite krångligare kan det vara att ta reda på omsättningen per aktie (försäljningen). Vissa nätbanker listar även denna information så då blir det enkelt. Annars behöver vi kika in på företagets hemsida och läsa den senaste årsrapporten eller kvartalsrapporten. Om företaget listar omsättningen per aktie så kan du använda dig av denna, annars kan man alltid ta reda på nettoomsättningen och antalet utgivna aktier och själv beräkna omsättningen per aktie genom nettoomsättning/antal aktier.

När vi nu förhoppningsvis har dessa bägge mätetal så beräknas P/S talet genom AktieprisOmsättning per aktieAktieprisOmsättning per aktie.

PS-talet-formel

En praktisk beräkning av P/S

För att göra det här mer konkret så skall vi även ta en praktisk tillämpning på hur P/S talet kan beräknas. Det är inte särskilt svårt att förstå själva beräkningen av formeln, det som kan vara lite krångligare är hur vi kan använda årsredovisningar och kvartalsrapporter för att hitta fram till rätt siffror.

Beräkning av P/S för Getinge B

Vi skall beräkna P/S talet för aktien Getinge. Aktiekursen i skrivande stund är 205 kr.

Nu behöver vi även ta reda på omsättningen per aktie. I den tredje kvartalsrapporten, Q3, så var nettoomsättningen 5 981 Mkr (miljoner kronor). Eftersom detta endast är ett kvartal så kan vi multiplicera denna siffra med 4 och får då 5 981⋅4 = 23924 Mkr. För att ta reda på omsättningen per aktie så vill vi veta hur många aktier som är utgivna. Även detta hittar vi i kvartalsrapporten och ser där att det finns 238 323 000 = 238,323 miljoner aktier. Då får vi omsättningen per aktie till 23924238,323=100,423924238,323=100,4

Nu tar vi det sista steget och beräknar P/S talet vilket då blir:

205100,4=2,04205100,4=2,04.

Här är det viktigt att nämna att det finns många osäkerheter kring beräkningen ovan. Exempelvis använder vi siffrorna i kvartal 3 för att uppskatta hela årets omsättningen. Kring detta finns det förstås stora felmarginaler. Ett förslag här skulle kunna vara att att beräkna P/S talet historiskt och jämföra med ett uppskattat värde i nuläget för att få en bättre uppfattning av hur nuläget ser ut.

Hur skall P/S talet tolkas och vilken användning har vi av det?

Aktiekursen byggs upp utifrån historiska resultat och förväntningar på företaget så här ges alltså en relation mellan dessa förväntningar och hur mycket företaget verkligen säljer/omsätter. Här berättar PS tal hur mycket varje omsättningskrona värderas i förhållande till aktiekursen.

Så vilken användning kan man ha av detta? Det är så att det är ganska sällan som aktieanalytiker lägger särskilt stor vikt vid detta nyckeltal. Det är vanligare att det används som en liten del i den kompletta bilden där många nyckeltal tillsammans skapar en förståelse för aktien.

Några generella tendenser för ps talet brukar vara att ett bolag som tillverkar och/eller säljer varor har ofta mycket mindre vinstmarginaler och får därför ofta lägre P/S än exempelvis en bank som har högre vinstmarginaler. Det här behöver förstås inte betyda att tillverkningsbolaget är undervärderat och banken övervärderad av börsen. P/S säger förstås ingenting om eventuella skulder eller kostnader som bolaget har. Det är därför detta nyckeltal måste kombineras med nyckeltal som tar med skuldsättning och värderar företagets kostnader. Dock kan det vara så att ett företag med höga vinstmarginaler och lågt P/S kan vara ett mycket intressant bolag att investera i.

Du kan ha nytta av P/S talet om P/E talet är negativt och framförallt gäller detta för unga tillväxtbolag. Det är sällan som aktiebolag i början av sin historia är särskilt lönsamma. En uppstart av ett företag innebär alltid stora kostnader och det kan ta tid innan vinsten börjar att synas. Det här medför att vinsten kan vara ”negativ” och P/E talet kan inte säga särskilt mycket om aktien. Då kan P/S talet användas för att jämföra priset mot försäljningen. Håll då särskilt koll på att försäljningen ökar i högre takt än priset för att kunna investera när aktien är lågt värderad.

PEG talet

P/E talet är ett mycket populärt nyckeltal för många fundamentala investerare. Med PEG talet utökas P/E talet till även ta hänsyn till tillväxten. Här går vi igenom hur detta nyckeltal definieras, hur vi kan tolka det samt att du själv kan testa att du har förstått nyckeltalet.

Definitionen av PEG talet

De flesta börshandelssajter tillhandahåller nyckeltalet P/E på sina sajter så det som återstår för att få fram PEG talet (från engelskan Price/earnings/growth) är att ta reda på vinsttillväxten som i alla fall jag sällan hittar bland bankernas nyckeltal. Då återstår att läsa rapporter eller att räkna själv.

Viktigt att nämna innan vi gör praktiska beräkningar av detta nyckeltal (kallas också multiplar ibland) är att alla dessa blir mer eller mindre uppskattningar och värderingar. I PEG talet så skall vi exempelvis ta hänsyn till vinsttillväxten men den är i allra högsta grad olika beroende på hur vi tar fram denna. Man kan exempelvis titta på historisk tillväxt och uppskatta hur mycket bolaget kommer öka sin vinst framåt. Det går även att se efter hur mycket bolagets vinst ökade i den senaste årsredovisningen alternativt göra en uppskattning utifrån de senaste kvartalsrapporterna och använda sig av det.

Med denna lilla diskussion bakom oss om svårigheterna att välja rätt vinsttillväxt så ger vi oss in i själv definitionen. Själva kvoten för PEG är följande: PEG=P/EVinsttillväxtPEG=P/EVinsttillväxt

PEG-talet-formel

Att räkna ut PEG talet

Vi skall ta ett exempel på beräkning av PEG talet och vi väljer swedbanks aktie som exempel. Innan vi går in på själv beräkningen vill jag återigen nämna att det råder en osäkerhet kring vinsttillväxten kommande år. Här gör bara en uppskattning utifrån tidigare års resultat.

Resultatet för Swedbank mellan 2010-2012 har sett ut på följande vis:

2010: 7,444 mdkr

2011: 11,744 mdkr

2012: 14,438 mdkr

Mellan 2011 till 2012 har bolaget ungefärligt ökat sin vinst med 23 % (år 2009 gick bolaget med förlust). Om företaget skulle kunna fortsätta hålla en vinsttillväxt (resultatökning) på denna nivå de kommande åren så skulle PEG bli (P/E är i skrivande stund 13,83):

P/Evinsttillväxt=13,8323=0,6P/Evinsttillväxt=13,8323=0,6.

Som du märker så beror PEG till stor del på hur vi själva väljer att tro att resultatökningen kommer att se ut. Här hoppas en blivande aktieägare till Swedbank att vinsttillväxten i procent skall vara större än P/E talet vilket skulle kunna innebära att marknaden undervärderar aktien för tillfället och att det är ett bra köpläge.

Att tolka nyckeltalet

Som så många andra nyckeltal inom värdeinvestering eller fundamental analys så handlar nyckeltal om att försöka hitta bolag som är undervärderade av börsen och därmed kan prestera bättre än andra bolag på börsen och därmed generera pengar till sina aktieägare.

Nyckeltalet ger alltså ett mått på hur marknaden har värderat in den framtida vinsten. Det finns förstås några sätt att tolka talet som man får ut genom beräkningen och några hållpunkter kan vara:

PEG < 1: Om P/E är korrekt beräknad och din beräknade vinsttillväxt är rimlig så är detta en undervärderad aktie. Som redan nämnts så beror detta mycket på hur resultatökningen beräknas.

PEG =1: Här är aktien ”korrekt” värderad.

PEG > 1: Aktien är övervärderad av börsen.

PEG > 1,5: Aktien är mycket övervärderad av börsen.

PB talet | Nyckeltal för aktievärdering

Själva innebörden av nyckeltalet P/B tal eller PB tal kommer från engelskans price to book value och är ett sätt att jämföra priset på aktien på börsen mot det bokförda värdet. Det bokförda värdet definieras som tillgångar minus skulder och hittas i balansräkningen i rapporten från aktiebolaget.

Så definieras P/B

Innan vi ger oss in i definitionen så bör det nämnas att P/B – talet ofta benämns kurs/eget kapital i vissa sammanhang. Beräkningarna för dessa bägge nyckeltal är i grunden desamma.

På engelska börssajter så heter detta förstås alltid P/B (price to book value) och vi har på den här sajten valt att ha bägge beskrivningarna då bägge brukar användas.

PB tal – Hur tolkar man det?

P/B – talet är framförallt ett av alla nyckeltal att mäta hur börsen värderar företaget för tillfället. Dvs är företaget lågt eller högt värderat på börsen jämfört med vad balansräkningen visar vid årsredovisning eller vid kvartalsrapporterna.

Med det här nyckeltalet så ställer du företagets egna kapital (Tillgångar – skulder) i relation mot aktiekursen. Ett lågt P/B skulle alltså kunna betyda att aktien är undervärderad av marknaden och du har ett bra köpläge. Ett högt P/B tal skulle kunna betyda att aktien är övervärderad, dvs det egna kapitalet motsvarar inte aktiekursens höga värdering.

Men det finns förstås fallgropar och speciella fall där man kan luras av antingen högt eller lågt P/B tal. Några av dessa är följande:

Det är upp till aktiebolaget att värdera sina immateriella och materiella tillgångar. Om företaget värderar dessa antingen för högt eller för lågt kan detta få till följd att P/B talet är missvisande.

Det kan också vara svårt att värdera sina tillgångar på rätt vis. Ett bolag som äger mycket skog (tex sca) har oerhört stora materialla tillgångar som är svåra att värdera. Det är inte säkert att alla dessa tillgångar bokförts på ett värdemässigt korrekt sätt.

Ett bolag som säljer konsulttid har sitt värde i sina anställda, hur värderar man dem? Detta syns exempelvis inte i balansräkningen.

Det inte ovanligt med höga P/B när konjunkturen tuffar på uppåt. Bara för att PB talet är högt behöver detta alltså inte betyda att kursen inte skall fortsätta upp och vice versa då talet är lågt. Som alltid vid fundamental analys bör man kombinera en mängd olika nyckeltal och beräkna dessa över en längre period.

Direktavkastning

Ett av de allra viktigaste nyckeltalen som du kan använda när du tar beslut kring aktiehandel är direktavkasning som jämför företagets utdelning mot aktiekursen. I den här artikeln skall vi gå igenom vad direktavkastning är, hur du räknar ut det och lite olika sätt att tolka nyckeltalet.

Definition Utdelning och Direktavkastning

För att räkna ut direktavkastningen behöver vi två saker: Utdelningen och aktiekursen. Aktiekursen hittar du enklast hos en nätmäklare eller på någon börslista och utdelningen meddelar aktiebolaget oftast i samband med årsredovisningen. I utdelningen så betalar företaget ersättning till sina aktieägare som har satsat i bolaget och vanligast i Sverige är att detta görs en gång per år (oftast under sen vår). Det finns bolag som delar ut oftare men det hör till ovanligheterna här i Sverige.

Det är aktieägarna som tillsammans på årsstämman beslutar hur stor utdelningen för det föregående året skall vara.

Så för att räkna ut direktavkastning gör du en enkel division enligt:

Direktavkastning=Utdelning i kronorAktiekursDirektavkastning=Utdelning i kronorAktiekurs

Några exempel på beräkning av Direktavkastningen

Medicinteknikbolaget Getinge föreslog år 2012 (delas ut våren 2013) att utdelningen till aktieägarna skulle vara 4,15 kr per aktie. I slutet av november 2013 låg aktiekursen på 205 kr. Direktavkastningen för den som köper aktien i detta läge skulle då beräknas enligt:

Direktavkastning=Utdelning i kronorAktiekurs=4,15205≈0,0202Direktavkastning=Utdelning i kronorAktiekurs=4,15205≈0,0202

Direktavkastningen för Getinge är alltså 2,02 %.

Hennes & Mauritz föreslog att aktieutdelningen 2012 (delas ut våren 2013) skulle vara 9,50 kr. Om aktiekursen ligger på 278 så innebär detta en direktavkastning på

9,5278≈0,034=3,49,5278≈0,034=3,4 %

Vad säger direktavkastningen om aktien?

Som alla andra nyckeltal så uttrycker nyckeltalet direktavkastning en relation mellan två olika sfärer. Dels vad företaget de facto presterar i form av resultat och vad detta resultat har för relation till aktiemarknadens förhoppningar. Men i alla dessa beräkningar så landar det alltid i en tolkningsfråga. Dels behöver man sätta direktavkastningen i relation till andra nyckeltal men även i relation till börsen som helhet och den historiska och framtida utvecklingen för företaget.

Med just direktavkastningen så kan det vara extra viktigt att titta på denna historiskt. Du som investerar i stora aktiebolag som inte befinner sig i en uppstartsfas vill gärna se att bolaget har kunnat hålla en bra nivå på direktavkastningen samtidigt som aktien har ökat. Det här innebär att bolaget växer och utvecklas samtidigt som de kan hålla kvar sin goda direktavkastning. Den som kan kombinera detta med att köpa aktien vid en låg värdering får vad som kallas för en bra yield on cost.

Självklart behöver vi problematisera direktavkastningen och dessa betydelse en hel del för att få så djup förståelse av denna som möjligt. Några tankar att ta med i beräkningen kan vara följande:

Ett aktiebolags ägare beslutar själva om nivån på utdelningen. Det här göra att man faktiskt kan dela ut mer än vad som är rimligt för företaget. Exempelvis kan ett aktiebolag till viss använda lånade pengar för att dela ut till sina aktieägare. Det här är förstås inte särskilt sunt och därför bör den långsiktiga investeraren se upp för bolag som har höga utdelningar men har låg soliditet för sin bransch.

Ett företag kan ha en hög direktavkastning av många olika anledningar. En anledning (den bästa för investeraren?) kan vara att marknaden undervärderar aktien och att du som köper i detta läge gör det till ett bra pris. En annan anledningen kan vara att aktiekursen är nedtryckt för att marknaden, kanske med rätta, anser att bolags framtid är mindre ljus. Man kanske förväntar sig att det kommer att gå mycket sämre för bolaget?

Ett företag kan ha låg direktavkastning för att marknaden förväntar sig att utvecklingen för företaget kommer att vara mycket bra. Det här gör att aktiekursen stiger och utdelningen förväntas då bli högre i framtiden. Det kan förstås även vara så att bolaget har svårt att prestera utdelningar eller inte går med vinst överhuvudtaget.

Yield on Cost

Nyckeltalet Yield on Cost kan användas för att beräkna hur mycket avkastning du får idag på utdelningen mätt mot dina inköpspriser av aktien. Det är alltså ett bra mätvärde för att se att du har bra avkastning idag på din investering.

Anledningen till att det kan vara ett bra sätt för att mäta din avkastning på en investering är för att nyckeltalet tar hänsyn till historisk utveckling på aktiepriset och det du har köpt aktierna för. När du vill ha så hög avkastning som möjligt på din utdelning i en aktie gäller det att du har köpt aktien för så bra pris som möjligt i relation till vad aktiebolaget delar ut detta år.

Yield on cost – Definition och formel

Själva formeln för att beräkna yield on cost kräver att du känner till följande information:

Antal aktier du har köpt och till vilket pris du köpte dem för.

Vad årets utdelning i kronor är.

Beräkna yield on cost – exempel

Låt säga att vi vid tre tillfällen har köpt aktier i bolaget Ultraverktyg AB. Första inköpet var 10 aktier för 15kr. Andra inköpet var 15 aktier för 12kr och tredje inköpet var 20 aktier för 14kr. Medelvärdet på alla köpen blir då (10*15 + 15*12 + 20*14)/45 = 13,55kr.

Årets utdelning säger vi är 0,8 kr per aktie. Då får vi:

Yield on Cost = Utdelning / Medelinköpspriset = 0,8/13,55 = 0,059 eller 5,9%.

Kurs/Ek

Nyckeltalet Kurs/EK som betyder kurs dividerat med det egna kapital är ett av alla nyckeltal som värderar aktiens pris mot det som företaget redovisar i sin balansräkning. Du får alltså jämförelse mellan börsens värdering och vad företaget presterar och redovisar i sina rapporter.

Så definieras Kurs / Eget Kapital

Innan vi ger oss in i definitionen, som inte är så krånglig, så kan det vara värt att nämna att ibland kallas detta nyckeltal för P/B talet vilket är hämtat från engelskans Price/book value. Det är samma beräkning för bägge nyckeltalen men eftersom det är olika vilken ingång man har till denna typ av beräkning så har vi gjort så här att vi har en artikel om vardera sätt att benämna nyckeltalet.

Så hur gör vi då för att beräkna själva nyckeltalet och var hittar vi de siffror som vi behöver till detta?

Själv beräkningen som du gör är Det totala börsvärdetEgetKapital=Aktiekursen(EgetKapital/Antalaktier)Det totala börsvärdetEgetKapital=Aktiekursen(EgetKapital/Antalaktier).

För dig som känner dig osäker inför dessa begrepp så kan det vara bra att reda ut dem ordentligt och förklara vart vi hittar siffrorna.

Det totala börsvärdet är alltså värdet på alla aktier som är noterade. Du hittar detta enklast hos nätmäklare som Nordnet, Avanza och Aktieinvest.

Det egna kapitalet betyder Tillgångar – skulder. Tillgångar, skulder och det egna kapitalet redovisas alltid i balansräkningen både i årsredovisning och i kvartalsrapporter.

Här ovan ser du att vi har skrivit om formeln för att visa att det går att beräkna Kurs / Ek både genom att beräkna hela börsvärdet dividerat med det egna kapitalet och aktiekursen dividerat med det egna kapitalet per aktie. Detta är alltså samma sak. Du kan själv välja hur du gör det beroende på vilka siffror du tycker är enklast att få fram.

Ett exempel på beräkning av nyckeltalet

Låt oss ta ett exempel på hur man kan beräkna detta nyckeltal utifrån en kvartalsrapport. Låt oss kika på kvartalsrapport 3 (Q3) från företaget Axfood som äger matbutiker och matdistributörer. Så här ser balansräkningen ut i rapporten:

Summa Eget Kapital: 3 525 Mkr.

Börsvärde (taget från 2013-11-29): 17 404 Mkr.

Om vi använder dessa värden så får vi

Det totala börsvärdetEgetKapital=17 4043525≈4,9Det totala börsvärdetEgetKapital=17 4043525≈4,9

Att använda Kurs / Ek vid aktievärdering

När vi skall tolka Kurs / Eget kapital så finns det som med alla nyckeltal olika sätt att göra detta på. Om vi utelämnar alla men för ett tag så kan följande tre fall diskuteras:

Kurs/Ek < 1 motsvarar att marknadens kurs inte motsvarar värdet som finns i det egna kapitalet. Antingen är aktien undervärderad av marknaden och du har ett köpläge eller så ligger det en rimlig förväntning på att det egna kapitalet kommer att minska hos bolaget.

Kurs/Ek = 1 motsvarar en jämvikt mellan hur marknaden värderar aktien och hur mycket eget kapital som finns i bolaget.

Kurs/Ek > 1 motsvarar att marknaden värderar bolaget högre än vad det egna kapitalet visar. Det här kan bero på att aktien är övervärderad eller att marknaden med rätta har räknat in en framtida ökning av det egna kapitalet.

Som med alla nyckeltal som räknar med det egna kapitalet så bär det med sig vissa svårigheter som finns kring att beräkna vilka tillgångar som egentligen finns. Ett konsultbolag har ju princip allt sitt värde i människor, dvs humankapitalet, medan ett skogsbolag förstås har enorma materiella tillgångar i form av skog och mark. Så beroende på vilken bransch företaget som du analyserar verkar inom måste olika justeringar kanske göras för det egna kapitalet.

Soliditet

Soliditet är ett sätt att mäta hur ett företags tillgångar ser ut i relation till dess skulder. Här jämför man det egna kapitalet mot de totala tillgångarna.

Definition av Soliditet

När man mäter soliditeten hos ett företag vill man räkna ut den procentuella andel som företagets egna kapital utgör av summan av alla tillgångar. Tillgångarna hos ett företag kan bestå dels av det egna kapitalet men också av lån (dvs skulder) från banken. Det kan redan nu vara bra att nämna att det inte behöver vara negativt för ett företag att ha en viss procentuell del skulder. Många aktiebolag har nämligen högre avkastningskrav på sitt egna kapital än vad banken vill ha in i ränta. Vi diskuterar detta mer nedan.

Själv beräkningen av soliditet görs enligt:

Soliditet=Eget KapitalSumma TillgångarSoliditet=Eget KapitalSumma Tillgångar

Sedan får du multiplicera resultatet med 100 för att få ut soliditeten i procent.

Hur tolkar man detta nyckeltal?

Det finns ett antal olika sätt att använda sig av soliditet vid analys av aktier. Det finns alltid risker vid aktieinvesteringar och aktieägare vill förstås nå den ultimata balansen med låg risk och och höga avkastningsmöjligheter. Att undersöka hur ett företags soliditet har sett ut under ett flertal år kan vara en viktig del för att förstå riskerna. Som vi nämner ovan så behöver dock inte en viss mängd skulder vara negativt. Ofta så har företag högre avkastningskrav på de pengar som finns inom bolaget än vad banken kräver att få in i ränta. Det finns alltså en möjlighet att bolaget kan växa snabbare och bli bättre genom att kontinuerligt ligga på en viss mängd skulder.

Några tankar som du kan ta med dig när du analyserar soliditeten kan vara följande:

Ett företag kan bara minska öka sin soliditet genom att göra vinst i bolaget och återinvestera denna i företaget, betala av skulder eller att aktiägare skjuter till mer pengar i tex en nyemmission.

Ett företag som delar ut pengar i utdelningar minskar sin soliditet. Det bör alltså finnas en balans mellan hur mycket företaget delar ut till aktieägarna och hur stora dess skulder är.

Jämför gärna hur soliditeten minskar eller ökar mellan år. Då ser du att företaget tjänar tillräckligt med pengar i jämförelse med hur deras skuldsättning utvecklas. Det kan vara positivt med en högre skuldsättning om företaget samtidigt är inne i en tillväxtfas.

Det är förstås mycket negativt om företaget har en dålig tillväxt och att soliditeten samtidigt minskar.

Substansvärde

Substansvärdet är ett av alla nyckeltal som vill ge riktlinjer kring hur högt eller lågt en aktie är värderad av börsen i förhållande till de pengar som finns i aktiebolaget. Det här är ett ganska lättåtkomligt nyckeltal som inte kräver så mycket beräkningar för att kunna få fram. Här går vi igenom hur substansvärdet definieras och tar några exempel på hur det kan beräknas.

Definition av substansvärdet

För att kunna beräkna substansvärdet så behöver du ha tillgång till aktiebolagets balansräkning och även hur många aktier som är utgivna. I balansräkningen är det eget kapital som du vill ha information om, dvs tillgångar minus skulder som det egna kapitalet innebär.

Själva definitionen av substansvärde är sedan

Substansvärde=Eget Kapital (Tillgångar – Skulder)Antal aktierSubstansvärde=Eget Kapital (Tillgångar – Skulder)Antal aktier.

Det kan vara intressant att fundera lite på vad det egna kapitalet egentligen är för något för aktiebolaget. Detta kapital är egentligen inte företagets egna pengar utan företagets skuld till dessa aktieägare. Det egna kapitalet är alltså den del av bolaget som till hör aktieägarna. När det egna kapitalet beräknas genom att ta tillgångar – skulder från balansräkningen brukar detta också kallas för det bokförda egna kapitalet eller det synliga egna kapitalet.

Det går även att använda sig av justerat eget kapital (JEK) i beräkningen. Detta brukar ibland definieras av företaget i redovisningen alternativt att man själv får beräkna detta. Om du själv skall göra denna beräkning brukar det gå att använda att JEK = Eget Kapital + Obeskattade reserver efter skatt.

Exempel på beräkning av nyckeltalet

Som vi nämnde här ovan så är det alltså i balansräkningen som vi hittar information om det egna kapitalet och när vi väl har detta och antalet utgivna aktier så är det enkelt att räkna ut substansvärdet. För att exemplifiera en beräkning av ett substansvärde använder vi det stora svenska lastbilsföretaget Volvo (ej personbilsföretaget) som de allra flesta känner till. Här använder vi den tredje kvartalsrapporten under 2013 för att hitta den information som vi behöver.

I balansräkningen ser vi att det egna kapitalet är 76 035 miljoner kronor och antalet utgivna aktier är 2028 miljoner stycken. För att då beräkna substansvärdet gör vi det enligt:

Eget Kapital (Tillgångar – Skulder)Antal aktier=760362028=37,49Eget Kapital (Tillgångar – Skulder)Antal aktier=760362028=37,49

Vi kan då jämföra substansvärdet mot aktiekursen som ligger på cirka 84 kronor i skrivande stund. Skulle vi då kunna anse att den här aktien är mycket högt värderad (ungefär dubbelt så högt pris)? Det svåra med att göra en sådan bedömning som aktieägare är att det inte är lätt att värdera storleken på det egna kapitalet. Det kan finnas så kallade osynliga tillgångar i bolaget som anställda, forskning, nya lanseringar av produkter osv som inte syns i balansräkningen.

Att tolka och förstå substansvärde

Det svåra med att tolka substansvärdet handlar alltså om att rätt värdera tillgångarna i företaget och därmed det egna kapitalet. Det är framförallt i industritillverkande företag som detta är svårt.

Däremot så brukar substansvärdet vara enklare att räkna ut i investmentbolag där värdet är enklare att beräkna. Dessa typer av bolag äger ju framförallt aktier i andra företag och substansvärdet säger därmed på ett tydligare vis hur aktiekursen ser ut i förhållande till substansvärdet. Det är i dessa sammanhang som man brukar nämna att investmentbolag handlas till substansrabatt, dvs att substansvärdet i bolaget är högre än vad aktiekursen visar.

Det går också att använda sig av justerat eget kapital i beräkningen av substansvärde. Ibland anges detta av företaget i redovisningen, ibland behöver man beräkna detta själv.

Kassaflödesanalys

Att göra en kassaflödesanalys på ett företag kan vara ganska intressant för att få en bättre bild av hur företaget utvecklas och hur dess framtid kan komma att se ut. Här beskrivs vad en kassaflödesanalys är.

Varför göra en kassaflödesanalys?

Innan vi går in och tittar på vad ett kassaflöde är och hur man analyserar det i redovisningen kan det vara bra att stanna upp och tänka till varför man skall göra det. Vad är syftet med att göra en kassaflödesanalys?

Först och främst vill man se att företaget har ett stabilt och positivt kassaflöde som kan generera vinst och framtida utdelningar till dig som aktieägare. Men detta är inte den enda saken man som aktieägare bör titta på. Ett positivt kassaflöde bör också generera lägre skuld (skuldsättningsgrad och med det högre soliditet), bättre möjligheter till expansion eller marknadsföring. Det är ju framförallt vad företaget gör med sitt positiva kassaflöde som är intressant. Handlar det om ett bolag som ännu inte genererar vinst så vill man också gärna se att kassaflödet ökar med tiden. Sammanfattningsvis berättar kassaflödet om företaget får in mer pengar eller om det försvinner iväg i form av kostnader. Så hur kan vi då definiera kassaflöde?

Kassaflöde – en definition

Kassaflödet är ett företags inbetalningar och utbetalningar under en begränsad tid. Man följer alltså företagets s.k. betalningsströmmar under den perioden man är intresserad (oftast kvartalsvis). Om du tittar på ett börsnoterat företags rapporter så mäter man kassaflödet utifrån tre övergripande grupper:

Löpande verksamhet: Denna består av försäljning, kundfordringar, kortfristiga skulder och lager.

Investeringsverksamhet: Består av förvärv av anläggningstillgångar och andra typer av investeringar.

Finansieringsverksamhet: Denna består av emissioner, långa lån, utdelningar eller amorteringar av skulder.

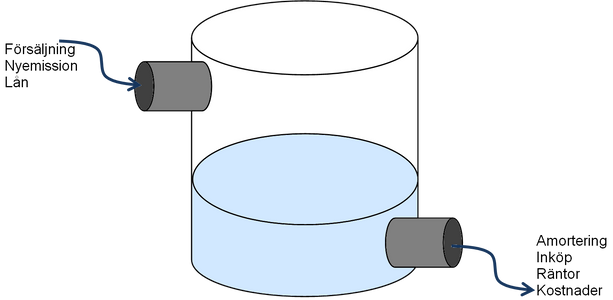

En enkel bild för att förstå kassaflödesanalys

Det är oftast enklare att förstå innebörden av olika nyckeltal och finansiella begrepp om man försöker förenkla dem genom olika bilder. Samtidigt bör det poängteras att det också kan bli fel om man förenklar för mycket men som start på kunskap kan detta vara bra.

Jag tycker att den bästa bilden för att förstå kassaflöde är att tänka sig en vattenbehållare med en ingång och en utgång. Varje kvartal stänger man igen både inflödet och utflödet och kollar hur mycket som finns kvar i vattenbehållaren vilket genererar nyckeltalet kassaflöde. Är det tomt i kassan eller finns det pengar kvar att investera i företagets utveckling eller att dela ut till aktieägare?

Nyckeltalet kassaflöde

Så hur får man då fram nyckeltalet kassaflöde när du tittar igenom rapporten från kvartalet eller helåret. Egentligen handlar det endast om plus och minus där du steg för steg tittar igenom löpande-, investerings-, och finansieringsverksamhet

Vad använder jag kassaflödesanalysen till?

Personligen tycker jag att kassaflöde är ett intressant perspektiv att analysera för mindre företag/aktier som växer. Jag har gång på gång återkommit till kassaflödesanalysen när jag tittat på Fortnox. Det jag själv tycker att det har gett mig är en bra bild på hur verksamheten utvecklas och fortlöper och om man någon gång i framtiden skall kunna hoppas på vinst. För mig personligen skänker det alltså en fördjupad bild av hur verksamheten i företaget fungerar..

ROE talet

Ett sätt att mäta hur bra ett företag prestera över tid är att beräkna nyckeltalet ROE som är en förkortning från engelskans return on equite eller på svenska avkastning på det egna kapitalet. Här har vi ett nyckeltal där du kan mäta hur väl företaget investerar sina egna pengar för att utvecklas.

Definition ROE talet – Return on Equity

Nyckeltalet ROE beräknar du genom följande kvot:

ROE=Vinst efter skattEget KapitalROE=Vinst efter skattEget Kapital

För att ta reda på vinsten efter skatt så använder du resultaträkningen från den senaste kvartalrapporten eller från årsredovisningen om du vill jämföra från år till år. Det egna kapitalet anger företaget i balansräkningen och i formeln här räknar vi med det så kallade bokförda värdet. Dvs Tillgångar minus skulder utan att ta med eventuella dolda värden.

Nyckeltalet brukar ibland kallas för avkastning på eget kapital eller räntabilitet på eget kapital. I många sammanhang används även det justerade egna kapitalet (JEK) i beräkningen. Då beräknas detta enligt JEK = Eget Kapital + Obeskattade reserver efter skatt. Du byter då ut EK i formen mot JEK.

Exempel på beräkningar av ROE

Det kan vara bra att kika på hur avkastningen på det egna kapitalet har sett ut under ett antal år hos ett företag. Då får du en bra bild över hur bra företaget använder sitt egna kapital för att öka vinsten.

Vi kan exempelvis kika på hur H&M ROE har legat från 2007 – 2012 för att få en bild från ett företag som har legat ganska stabilt i sin avkastning.

2007 – 45,4%

2008 – 44,3 %

2009 – 42,2%

2010 – 44,1%

2011 – 35,8 %

2012 – 38,4 %

Visserligen har den mycket höga avkastningen minskat något de senaste åren men här är ett bolag som ändå ligger relativt stabilt i relationen mellan rörelseresultat och eget kapital.

Att göra analyser med hjälp av ROE talet

Avkastningen på det egna kapitalet (ROE) är ett intressant sätt att bedöma hur ett företag använder sina pengar och om de är på väg på en positiv väg uppåt. Låt säga att ett företag ligger på en ROE på 30 % stabilt under många år. Om detta kombineras med att det egna kapitalet ökar, resultatet förbättras och bolaget växer så berättar detta för aktieägaren att företaget och dess ledning är bra på att investera sig framåt.

Det är alltså bra att beräkna och analysera det här nyckeltalet för ett aktiebolag under flera år. På det viset vet du att bolaget är på väg framåt och växer.

Det kan också vara värt att nämna att det kan vara bra att undersöka vad företaget gör med pengarna som kommer in. Delas för stor del ut till aktieägarna eller har företaget stora skulder att betala? Visserligen behöver det inte vara negativt med stora utdelningar så långe som dessa inte tömmer bolaget på pengar. Däremot kan det vara intressant att kombinera ROE med en titt på skuldsättningsgraden och därmed även soliditeten. Om företaget har för hög skuldsättningsgrad kanske det inte blir så mycket pengar över att investera i tillväxt.

Att förstå konjukturens betydelse

Som investerare i aktier är det av stor vikt att ha en viss förståelse för hur konjunkturen fungerar. Ekonomin har under hundratals år pendlat upp och ned (men mest upp) och att kunna utnyttja dessa pendlingar vid investeringar kan vara mycket lyckosamt.

Börsens historiska utveckling

Det är rätt svårt att med säkerhet beskriva hur börsen har utvecklats under ett längre perspektiv då det är en mängd olika faktorer som påverkar värdet av börsen som helhet. Det är egentligen ingen idé att sätta upp ett diagram och se hur mycket den ökat utan att ta med inflationstakt, BNP, valutakurser, sysselsättning och utvecklingen av makroekonomin i stort i världen. Ekonomen John M. Keynes som är en av grundarna till ämnet makroekonomi har exempelvis sagt:

”Även om marknaderna på sikt tenderar att röra sig mot sitt rationella (fundamentala red. not) värde kan de vara irrationella långt längre än vad du kan vara solvent (att ha tillräckliga tillgångar red. not) ”

Det räcker egentligen inte att förstå och bemästra vanlig fundamental bolagsvärdering utan du som aktieinvesterare gör helt enkelt klokt i att även förstå de större dragen i vår marknadsekonomi. Men det kan ändå vara intressant att visuellt beskriva dessa konjunkturer för att observera och försöka lära sig av historien. Så låt oss först titta på börsen ur ett 20-årsperspektiv.

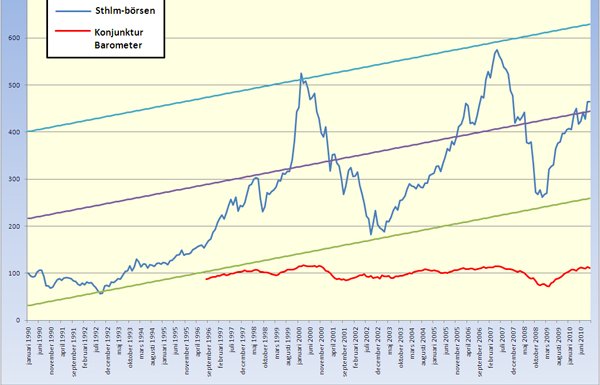

Historisk börsutveckling senaste 20 åren

Det du ser här i diagrammet ovan är hur börsen har följt konjunkturens utveckling de senaste tjugo åren. De största rasen har inträffat runt år 2000 (den s. k. IT – bubblan) och runt år 2007 (Den s. k. finanskrisen/Bank- och lånebubblan). Börsen och konjunkturen har ändå återhämtat sig efter dessa kriser och fortsatt att stiga och utveckla sig uppåt. Man kan säga att börsen de senaste hundra åren i snitt har stigit med 11% per år om man inte tar hänsyn till inflationen vilket i realiteten skulle göra att vi inte haft samma starka utveckling. De tre linjära strecken i diagrammet ovan visar just detta då de har en lutning eller ökning på just 1,11 eller 11%.

Nu vill man gärna kunna dra några slags slutsatser kring just dessa svängningar och här följer några rätt enkla råd kring hur dessa svängningar kan utnyttjas:

Försök att någon gång i månaden orientera dig var i konjunkturen och börsutvecklingen som vi befinner oss.

I regel bör man utsätta sig för mer riskfyllda placeringar i lågkonjunkturer och perioder då du har större chans till rejäl hävstång uppåt.

När börsen är högt värderad bör man vara försiktigare då risken för bubblor och ras blir allt större.

När konjunkturen går på högvarv höjer riksbanken räntan gradvis för att stilla ekonomin och risken för inflation. Det kan därmed löna sig att i högkonjunktur placera sina tillgångar i räntetillgångar. När ekonomin åter mattas kan dessa tillgångar överföras gradvis mot värdepapper som tex aktier.

Investeringsklockan – Mycket förenklad men nyttig

Ett annat populärt verktyg för att orientera sig i konjunkturen är den så kallade investeringsklockan. Den är förstås (precis om beskrivningen ovan) ett ganska förenklat sätt att förstå konjunkturen. Men dessa verktyg kan ändå tjäna som en bra startpunkt för att börja sin konjunkturpositionering.

Klockan tickar på i konjunkturen, vad är klockan nu?

Det som är intressant med investeringsklockan är alltså att den erbjuder en rätt rolig bildlig beskrivning av var vi befinner oss just nu. Den tar också hänsyn till de faktorer som återkommer om och om igen i konjunkturcyklerna. Det är också viktigt att förstå att den likaväl kan gå baklänges som framåt över perioder. Vi kan under månader eller kvartal ha uppgångar tills marknaden är överhettad och klockan tickar då några steg bakåt igen.

Uttnyttja konjunkturcyklerna för bra placeringar

Hela den här artikeln syftar framförallt till en enda sak. Att du skall i högre och i bättre grad kunna orientera dig i konjunkturen och på så vis göra bättre investeringar med högre hävstång på sikt. Att till fullo förstå makroekonomin och alla de faktorer som påverkar i denna och därmed konjunkturens svängning är mycket svårt. Men även en småsparare kan medvetandegöra sig om de stora penseldragen och utnyttja dessa.